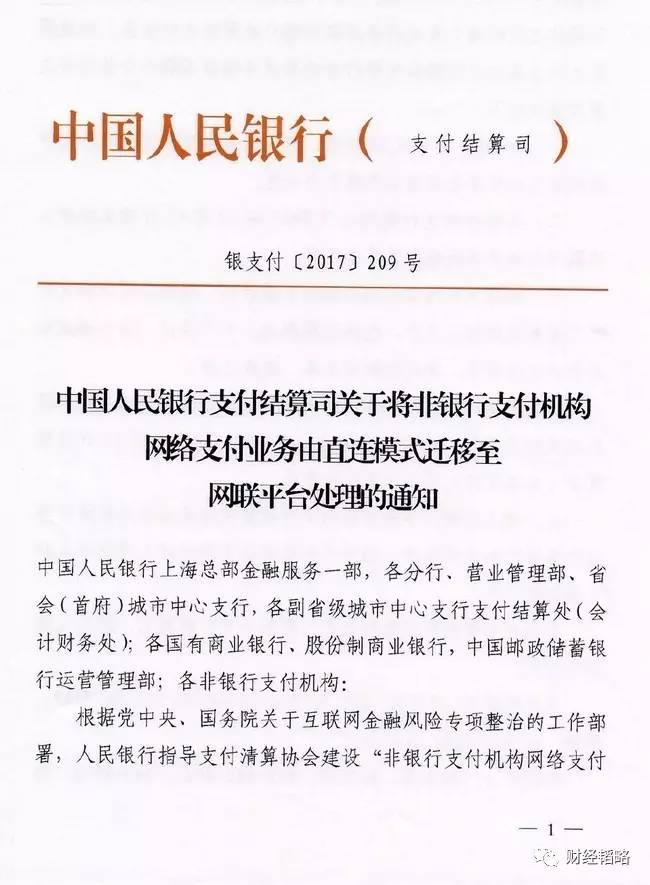

8月4日�����,央行的一份文件�����,給“非銀行支付機構”的“網(wǎng)絡支付業(yè)務”帶來一場天翻地覆的巨震�����。

一�、央行下死命令,所有網(wǎng)絡支付要通過網(wǎng)聯(lián)

8月4日����,央行宣布:從2018年6月30日起,類似支付寶���、財付通等第三方支付公司受理的��,涉及銀行賬戶的網(wǎng)絡支付業(yè)務,都必須通過“網(wǎng)聯(lián)支付平臺”處理����。

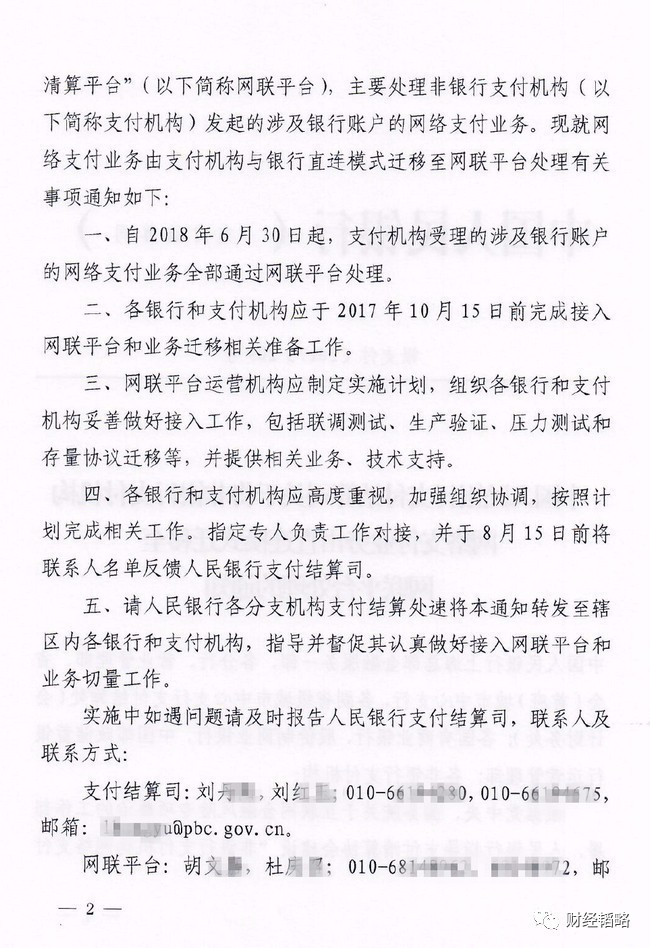

下面就是這份文件:

“央行對網(wǎng)聯(lián)已經下了死命令,必須完成接入�,技術達到要求。幾個巨頭實際上表態(tài)也都比較支持���,不過這個時間點也比預期要早”��,一位不愿具名的支付業(yè)人士向南都記者透露��。

支付機構已開始逐步推進業(yè)務遷移工作��。南都記者從上海一家體量較大的支付機構人士處獲悉�����,該支付機構計劃今年雙十一前遷移70%的交易量至網(wǎng)聯(lián)�����,年底前實現(xiàn)全部遷移�。

事實上,這是本周內網(wǎng)聯(lián)第二次爆出重磅消息����,引發(fā)市場關注。此前�,多家上市公司發(fā)布的公告顯示,包括央行清算總中心�、財付通、支付寶�、銀聯(lián)商務等在內的45家機構于7月28日簽署了《網(wǎng)聯(lián)清算有限公司設立協(xié)議書》,擬共同發(fā)起設立網(wǎng)聯(lián)���。

事實上���,此前網(wǎng)聯(lián)的股權結構一直存在巨頭獨大的擔憂�,南都記者了解到���,目前持有網(wǎng)聯(lián)37%股份的����,是央行下屬7家單位(人行清算總中心����、外管局下屬的梧桐樹投資平臺有限責任公司、銀行間市場清算所���、上海黃金交易所���、中國銀行間市場交易商協(xié)會等)�����,共出資7.6億元��;其中����,中國支付清算協(xié)會持股比例為3%�,代表不符合入股資格的中小支付機構行使投票權�����;而支付寶和財付通最終持股比例皆為9.61%���。

二����、馬云囧了�,銀聯(lián)哭了,央行笑了

這是幾個意思�?財經韜略認為有四個!

第一�,“央媽”給銀聯(lián)生了個小弟弟,名叫“網(wǎng)聯(lián)清算有限公司”����。銀聯(lián)吃獨食的時代終結了。

也就是說�����,一直覬覦第三方支付的銀聯(lián),徹底歇菜�。以后第三方支付的事情,由網(wǎng)聯(lián)來負責(銀聯(lián)只占網(wǎng)聯(lián)1.55%的股權)�。而銀聯(lián)在其核心業(yè)務——銀行卡清算業(yè)務上,正面臨著“國門全面打開”�,Visa、萬事達����、美國運通的全面殺入。

所以���,銀聯(lián)有理由痛哭一場:昔日獨享蛋糕的時代終結了�,洋鬼子來了��,第三方支付也“侯門一入深似?��!绷?。

第二�����,從業(yè)務管理的角度�����,央行把第三方支付“收編了”��,支付寶和財付通的超級金融夢想�,遭遇到了天花板。

下圖是即將成立的網(wǎng)聯(lián)公司的股東名單:

可以看出,第一大股東就是央行�;第二大股東(梧桐樹)是外管局的投資平臺,常常在股市里翻雨覆雨的國家隊成員���,可以理解為央行的“孫公司”���;第六、第七��、第八�����、第九、第十大股東��,也都是“央行的人”����。

對于第三方支付機構來說,在“收編”的同時苦樂不均���。財付通獲得了跟支付寶平起平坐的地位����,而且友軍京東也躋身第五大股東��。相比之下�����,馬云會不會感到不爽���?

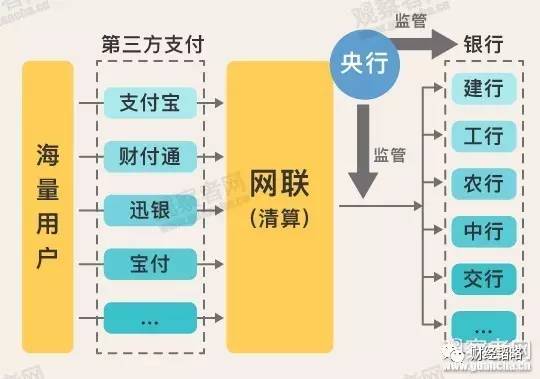

第三����,央行通過組建網(wǎng)聯(lián),把對第三方支付的控制權牢牢抓在手中�。

以前���,由于第三方支付機構直接跟各銀行對接�����,就出現(xiàn)了客戶交易央行無法監(jiān)管的情況�。

這很好理解:比如你使用支付寶�,從自己的建行賬戶向朋友的農行賬戶轉賬。如果是傳統(tǒng)的銀行卡匯款���,這筆錢從建行出來�,進入銀聯(lián)的清算系統(tǒng)���,然后到達農行�。

但在第三方支付出現(xiàn)之后�����,不是這樣完成的�。你通過支付寶從建行轉出的錢,進入了支付寶建行賬戶;然后����,支付寶從自己的農行賬戶,給你的朋友打了一筆相同金額的錢���。這樣�,除了支付寶�,沒有一個中介機構、監(jiān)管機構可以看到這筆交易����。這是最令央行不安的,因為央行無法監(jiān)管��。

所以����,網(wǎng)聯(lián)平臺是央行強加給第三方支付的一個中介機構。有人說��,網(wǎng)絡時代是“去中介化”的��,但由于“去中介”的同時完成了“去監(jiān)管”�,所以政府不會答應�。網(wǎng)聯(lián)就是這樣誕生的����。下圖,就是網(wǎng)絡�����、銀行�����、央行����、第三方支付的關系圖:

第四�����,央行通過網(wǎng)聯(lián)����,獲得了更多的金融大數(shù)據(jù),這是結束“數(shù)據(jù)寡頭”壟斷的重要一步�。

今年7月14日到15日召開了全國金融工作會議�����,提出了對互聯(lián)網(wǎng)金融“加強監(jiān)管”�����。會議閉幕當天���,銀行金融研究所所長孫國峰在一個公開論壇上語出驚人——要警惕數(shù)據(jù)寡頭!他說:

可以看到金融巨頭產品線的匯集�����,也有大量的數(shù)據(jù)���,客觀上可能會產生數(shù)據(jù)寡頭的現(xiàn)象�,可能會帶來數(shù)據(jù)壟斷����。

數(shù)據(jù)壟斷比技術壟斷更難突破,容易產生所謂的數(shù)字鴻溝問題�,形成信息孤島。金融數(shù)據(jù)依賴于大數(shù)據(jù)��,信息孤島的形成不利于行業(yè)良好的發(fā)展行業(yè)、生態(tài)����。

由此可見央行對于金融、消費大數(shù)據(jù)的重視��。從目前支付發(fā)展趨勢看����,銀聯(lián)代表的銀行卡支付日漸衰微�,第三方移動支付才代表著未來。如果沒有網(wǎng)聯(lián)��,未來的金融���、消費大數(shù)據(jù)必將被支付寶�����、財付通等機構壟斷����,形成數(shù)據(jù)寡頭�。所以����,爭奪這些數(shù)據(jù)的控制權���,也是央行推出網(wǎng)聯(lián)的重要原因����。

三�����、一個時代的終結�,也是一個時代的開始

“一個時代的終結,也是一個時代的開始”�����,一位江蘇第三方支付機構高層如此評價網(wǎng)聯(lián)上線�����。

迅猛發(fā)展的中國第三方支付市場�����,目前用戶量和交易規(guī)模均為世界第一。而此前��,以支付寶和財付通為代表的大量第三方支付機構繞開銀聯(lián)���,形成了直連銀行的現(xiàn)有模式��。

這種模式繞開了央行的清算系統(tǒng)�����,使銀行��、央行無法掌握具體交易信息���,無法掌握準確的資金流向�。不僅如此,這一模式也被不法分子利用���,成為洗錢�、套現(xiàn)獲利�、盜取資金的溫床。

央行相關負責人此前曾公開表示��,網(wǎng)聯(lián)的建立將糾正支付機構違規(guī)從事跨行清算業(yè)務,改變目前支付機構與銀行多頭連接開展業(yè)務的情況�,以節(jié)約連接成本,提高清算效率��,保障客戶資金安全���,也有利于監(jiān)管部門對社會資金流向的實時監(jiān)測��。所以���,錢不好洗了。

網(wǎng)聯(lián)上線將對消費者帶來一定利好���?��!熬€上清算費率或仍有下降空間,線上線下費率可能趨于統(tǒng)一��。隨之也將傳導給消費者���,降低使用成本���,同時中小機構也能夠有更多針對C端的創(chuàng)新����,提供更優(yōu)質便捷的服務”��,易觀支付分析師王蓬博向南都記者分析指出�。

對于支付寶和財付通們來說,這當然是利空���。雖然這兩大巨頭各占了接近10%的網(wǎng)聯(lián)股權�����,但失去了很多想象空間��。不過���,由于這些“想象空間”事關國家安全���,屬于國之重器�����,私人企業(yè)不碰也罷�。畢竟,巨頭們可以干的事情還有很多�。