從門戶到搜索再到社交網(wǎng)絡(luò)����,如今互聯(lián)網(wǎng)骨骼已然完整�,衣食住行的需求都可以借助光纖省卻奔波勞苦����。在四肢解放以后,頭腦與心靈的充沛成為原住民更迫切的渴求��。

在過去的2015年�����,基于各大移動(dòng)互聯(lián)網(wǎng)平臺(tái)的內(nèi)容創(chuàng)業(yè)者先是在粉絲群中聲名鵲起��,后被資本發(fā)現(xiàn)��,其中的佼佼者走向臺(tái)前��,在聚光燈下接受掌聲���。

一個(gè)以優(yōu)質(zhì)內(nèi)容連結(jié)起供需鏈條的新興商業(yè)模式逐步露出水平��?��;ヂ?lián)網(wǎng)的地平線上一個(gè)新的潮頭正在升起。

新

榜在2015年持續(xù)關(guān)注這個(gè)內(nèi)容大時(shí)代����,于年末啟動(dòng)了內(nèi)容創(chuàng)業(yè)白皮書項(xiàng)目。兩個(gè)月的時(shí)間里��,新榜走訪調(diào)研了頭條號���、一點(diǎn)資訊�、天天快報(bào)��、喜馬拉雅FM�、蜻

蜓FM、優(yōu)酷土豆�����、秒拍等十余家平臺(tái)����,采訪了創(chuàng)新工場���、經(jīng)緯創(chuàng)投、高樟資本�����、合鯨資本等資本方的資深投資人��,以及數(shù)十位一線的內(nèi)容創(chuàng)業(yè)者�����。同時(shí)���,新榜收集

了1312份創(chuàng)業(yè)者調(diào)查問卷�,結(jié)合新榜大數(shù)據(jù)�����,完成此內(nèi)容創(chuàng)業(yè)白皮書�����。清華大學(xué)新聞與傳播學(xué)院新媒體研究中心為本次報(bào)告的學(xué)術(shù)指導(dǎo)���,彭蘭教授為報(bào)告的特邀

顧問����。

● ● ●

內(nèi)容春潮

1.生產(chǎn)力工具下放:基礎(chǔ)設(shè)施完善,互聯(lián)網(wǎng)與智能手機(jī)全面滲透社會(huì)生活

5年之前���,2000元的小米手機(jī)初代發(fā)布��,5年后的今天���,中國智能手機(jī)的平均價(jià)格僅有1100元。智能設(shè)備正在以空前低廉的價(jià)格����、強(qiáng)大的性能滲入人們的生活,如今手機(jī)網(wǎng)民的數(shù)量已占整體網(wǎng)民的88.9%�����。

硬件設(shè)備高速發(fā)展迅速普及的同時(shí)���,移動(dòng)互聯(lián)基礎(chǔ)設(shè)施也在不斷完善發(fā)展�����,高速移動(dòng)網(wǎng)絡(luò)的廣覆蓋與高及性���,移動(dòng)數(shù)據(jù)價(jià)格的不斷下降都為信息傳播創(chuàng)造了極其有利的條件�����,內(nèi)容生產(chǎn)與消費(fèi)的門檻變得空前低�。

伴隨著生產(chǎn)工具的下放與基礎(chǔ)設(shè)施完善���,以微博�����、微信�����、今日頭條等為代表的應(yīng)用層�,通過商業(yè)模式的演進(jìn)以及平臺(tái)規(guī)則的發(fā)展完善�����,成為內(nèi)容生態(tài)的重要支撐�。

2.受眾遷移:用戶消費(fèi)需求釋放,帶動(dòng)細(xì)分垂直的內(nèi)容生產(chǎn)

在內(nèi)容生產(chǎn)呈現(xiàn)大解放的狀態(tài)下�����,消費(fèi)層面的市場也日趨成熟�����。據(jù)美國市場調(diào)研公司eMarketer統(tǒng)計(jì)�,中國受眾每日在數(shù)字媒體上的消費(fèi)市場時(shí)長超過傳統(tǒng)媒體的總和,平均在報(bào)紙上僅能停留10分鐘�����。

受

眾不僅肯花時(shí)間�����,還肯花錢�。近兩年來,各類平臺(tái)開通了付費(fèi)��、贊賞功能���,也逐步培養(yǎng)起了用戶為自己喜愛的作品付費(fèi)閱讀����、打賞閱讀的習(xí)慣。并且��,受眾在對海

量��、豐沛內(nèi)容的吸取中���,開始篩選出更加細(xì)分顆粒的維度���。新榜數(shù)據(jù)平臺(tái)中,用戶對公眾號內(nèi)容標(biāo)注的標(biāo)簽中��,出現(xiàn)了“解密”“植物”“暴雪”“格調(diào)”“瑜伽”

等更為精準(zhǔn)的分類方式�����。

在內(nèi)容生產(chǎn)呈現(xiàn)大解放的狀態(tài)下�,消費(fèi)層面的市場也日趨成熟。據(jù)美國市場調(diào)研公司eMarketer統(tǒng)計(jì)���,中國受眾每日在數(shù)字媒體上的消費(fèi)市場時(shí)長超過傳統(tǒng)媒體的總和�,平均在報(bào)紙上僅能停留10分鐘�。

受

眾不僅肯花時(shí)間,還肯花錢��。近兩年來�,各類平臺(tái)開通了付費(fèi)、贊賞功能��,也逐步培養(yǎng)起了用戶為自己喜愛的作品付費(fèi)閱讀��、打賞閱讀的習(xí)慣���。并且�����,受眾在對海

量�����、豐沛內(nèi)容的吸取中�,開始篩選出更加細(xì)分顆粒的維度��。新榜數(shù)據(jù)平臺(tái)中�,用戶對公眾號內(nèi)容標(biāo)注的標(biāo)簽中��,出現(xiàn)了“解密”“植物”“暴雪”“格調(diào)”“瑜伽”

等更為精準(zhǔn)的分類方式����。

3.媒介變革: 傳播結(jié)構(gòu)巨變���,創(chuàng)作者從職業(yè)壟斷到專業(yè)生產(chǎn)

新

媒體的興起��、傳統(tǒng)媒體的衰落�����,讓內(nèi)容的生產(chǎn)不再為機(jī)構(gòu)和媒體所絕對壟斷��?�;谏缃魂P(guān)系和精確分發(fā)的傳播方式改變了內(nèi)容生產(chǎn)的方式�����,使得在大眾傳播時(shí)代��,原

本錯(cuò)位甚至割裂的生產(chǎn)——需求關(guān)系獲得改善����。越來越多的職業(yè)媒體人從體制內(nèi)跳出,成為細(xì)分領(lǐng)域的寫作者��;也有越來越多其他行業(yè)但是具備某一專長的人���,成為

職業(yè)的創(chuàng)作者。

生產(chǎn)者獲得解放�����,更多優(yōu)質(zhì)的細(xì)分內(nèi)容與用戶的長尾需求之間達(dá)到了高效的匹配���。內(nèi)容的生產(chǎn)開始從職業(yè)壟斷向?qū)I(yè)生產(chǎn)回歸�����,內(nèi)容也開始從單一走向多元���。

4.流量分配:移動(dòng)互聯(lián)網(wǎng)轉(zhuǎn)發(fā)與認(rèn)可邏輯下,內(nèi)容成為新的流量中樞

移動(dòng)交互信息媒介天然有著很強(qiáng)的社交傳播屬性�����,頭部位置的關(guān)鍵在于是否獲得自然人的轉(zhuǎn)發(fā)與認(rèn)可����,而非過去的關(guān)鍵詞與競價(jià)排名的邏輯�。優(yōu)質(zhì)內(nèi)容附加在社交關(guān)系或垂直屬性能夠得到大量的點(diǎn)擊與傳播�����,使得其本身成為流量分配的新中樞��。

● ● ●

創(chuàng)客時(shí)代

1.各個(gè)平臺(tái)創(chuàng)業(yè)者數(shù)量井噴

根據(jù)平臺(tái)公開數(shù)據(jù)��,目前在各大圖文����、音頻、視頻平臺(tái)上�����,內(nèi)容創(chuàng)業(yè)者的數(shù)量呈現(xiàn)井噴之勢��,可謂萬紫千紅�����、百家爭鳴��。

據(jù)新榜調(diào)查問卷統(tǒng)計(jì),目前有33%的創(chuàng)業(yè)者走在了雙介質(zhì)創(chuàng)業(yè)的路上��,甚至有9%的創(chuàng)業(yè)者試水三種介質(zhì)同時(shí)創(chuàng)作���。

2. 內(nèi)容創(chuàng)業(yè)者背景多元��,草根與達(dá)人同場競技

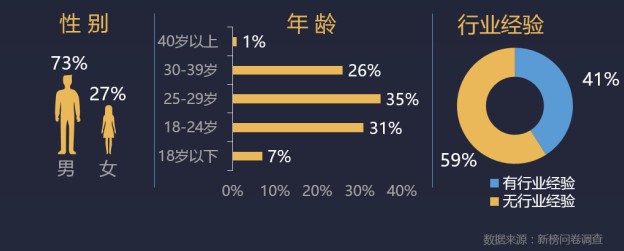

調(diào)查顯示�,人群構(gòu)成上�,男性依然是主力�����,占到創(chuàng)業(yè)者總量的3/4��,擁有本科以上學(xué)歷的達(dá)到64.2%����,年輕高知男性依然是內(nèi)容創(chuàng)業(yè)的主力。創(chuàng)業(yè)者的背景也非常多元���,分布在各個(gè)年齡段�����,有行業(yè)經(jīng)驗(yàn)者和無行業(yè)經(jīng)驗(yàn)者同場競技����。

3.內(nèi)容創(chuàng)業(yè)者霸屏,上榜數(shù)量遠(yuǎn)超專業(yè)媒體

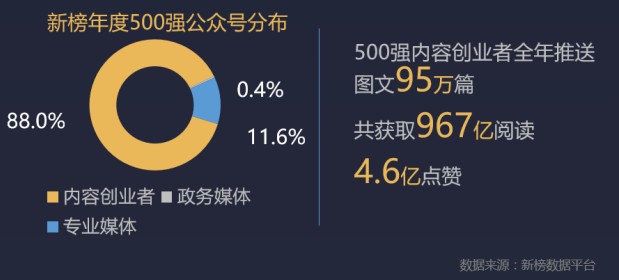

在新榜發(fā)布的年度中國微信500強(qiáng)報(bào)告中����,數(shù)據(jù)顯示內(nèi)容創(chuàng)業(yè)者已成霸屏趨勢。500強(qiáng)中有88%的公眾號屬于創(chuàng)業(yè)者��,遠(yuǎn)超政務(wù)機(jī)構(gòu)和專業(yè)媒體����。2015年全年推送圖文95萬篇,共獲取967億閱讀�����,4.6億點(diǎn)贊���。

● ● ●

平臺(tái)共生

1.創(chuàng)業(yè)者正在代替平臺(tái)承擔(dān)獲取流量�、吸引用戶的功能

吸

引用戶的歸根結(jié)底是內(nèi)容��,用戶只會(huì)追著內(nèi)容跑,對平臺(tái)本身絲毫沒有任何黏性�。而對于平臺(tái)方,版權(quán)內(nèi)容成本甚高且多數(shù)同質(zhì)性嚴(yán)重�����,雖然可以在短時(shí)間內(nèi)吸引大

量流量���,但也背負(fù)著成本轉(zhuǎn)化與盈利的重?fù)?dān)��。與此同時(shí)���,在用戶的交互與參與需求日益高漲的大背景下,平臺(tái)無法充分而細(xì)致的服務(wù)好眾口難調(diào)�、千人千面的廣大受

眾��。

創(chuàng)業(yè)者與用戶主要關(guān)系的回歸����,成為了重構(gòu)內(nèi)容生態(tài)的關(guān)鍵。平臺(tái)從過往直接面對用戶��、傳遞割裂內(nèi)容的角色轉(zhuǎn)身后退���,通過吸引與服務(wù)創(chuàng)業(yè)者來產(chǎn)生優(yōu)質(zhì)內(nèi)容��,樹立平臺(tái)調(diào)性���,建立用戶粘黏性�����。

2015年微信公眾號日均文章PV超過30億���;微博垂直作者能帶來283億次的閱讀;頭條號是每日4.9億次閱讀�;在優(yōu)酷土豆網(wǎng)站上,自頻道每日播放次數(shù)超過了3.3億次��。在一切以用戶為中心�、用戶以內(nèi)容為中心的邏輯下,創(chuàng)業(yè)者正在代替平臺(tái)承擔(dān)獲取流量�、用戶關(guān)系維護(hù)的功能。

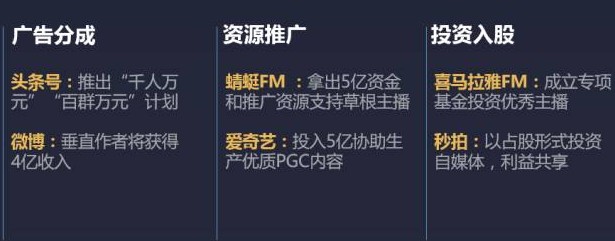

2.各平臺(tái)筑巢引鳳��、大力扶持內(nèi)容創(chuàng)業(yè)

正是因?yàn)橐庾R到內(nèi)容創(chuàng)業(yè)對于平臺(tái)方的重要意義�����,各平臺(tái)均推出了優(yōu)厚的扶持政策,力圖將最優(yōu)秀的內(nèi)容創(chuàng)業(yè)者爭取到自己的陣營之中�。

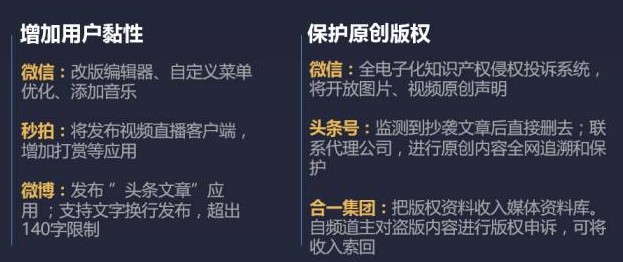

微信作為內(nèi)容創(chuàng)業(yè)的大本營,在走入成熟期以后通過建立完善的知識產(chǎn)權(quán)保護(hù)體系——原創(chuàng)聲明���、品牌維權(quán)平臺(tái)�、認(rèn)證帳號命名規(guī)則����、線上侵權(quán)投訴系統(tǒng)。通過不斷完善平臺(tái)規(guī)則���,凈化微信“森林”生態(tài)系統(tǒng)�,為內(nèi)容的生產(chǎn)與傳播營造公平公正的環(huán)境�����。

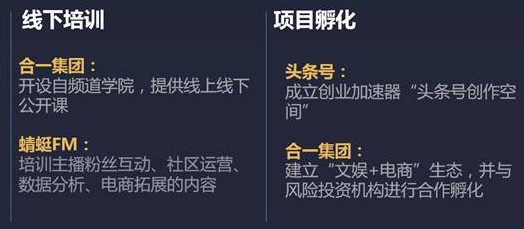

其他各個(gè)平臺(tái)在2015年也推出了各項(xiàng)措施�����,吸引創(chuàng)業(yè)者入駐��,扶持創(chuàng)業(yè)者通過平臺(tái)實(shí)現(xiàn)發(fā)展壯大��。具體包括:

(以信息來源于平臺(tái)公開數(shù)據(jù))

(以信息來源于平臺(tái)公開數(shù)據(jù))

3.內(nèi)容再生產(chǎn)平臺(tái):生產(chǎn)與消費(fèi)融為一體的新生態(tài)

裹挾在基于社交關(guān)系的新型媒介中 ����,內(nèi)容的生產(chǎn)也成為一個(gè)交互的過程。簡單的轉(zhuǎn)發(fā)加評論將內(nèi)容消費(fèi)與生產(chǎn)合二為一���,這就是內(nèi)容的再生產(chǎn)���。目前除了微信、微博的轉(zhuǎn)發(fā)加評論的模式之外����,內(nèi)容再生產(chǎn)本身也在不斷演進(jìn)。新形態(tài)的內(nèi)容再生產(chǎn)模式也紛紛涌現(xiàn)出來:

知乎——以用戶贊同排名實(shí)現(xiàn)內(nèi)容篩選�,將內(nèi)容歸類和推薦的權(quán)限下放,形成新的內(nèi)容

什么值得買——商品評論區(qū)的分享與交流成為消費(fèi)者信賴的內(nèi)容

B站——原本作為內(nèi)容消費(fèi)結(jié)果的吐槽�,反客為主成為新的受關(guān)注內(nèi)容

● ● ●

商業(yè)之變

商

業(yè)化是創(chuàng)業(yè)者無法繞開的關(guān)鍵問題。依托更新變化的內(nèi)外環(huán)境�����,內(nèi)容的變現(xiàn)途徑不斷拓展�����。新榜問卷調(diào)查統(tǒng)計(jì)結(jié)果顯示,通過平臺(tái)分成實(shí)現(xiàn)營收的創(chuàng)業(yè)者比例最高��,

其次為原生廣告��。但以收入來看�����,廣告收入為最高�����。通過付費(fèi)內(nèi)容����、電商實(shí)現(xiàn)營收的比例相當(dāng),但付費(fèi)的收入遠(yuǎn)遠(yuǎn)小于電商����。值得注意的是,通過IP開發(fā)實(shí)現(xiàn)營收的比例雖低��,但是平均收入?yún)s不少�����,甚至高于電商����。

1.廣告模式最為普遍但天花板低

結(jié)合新榜調(diào)研數(shù)據(jù),我們看到平臺(tái)廣告分成與原生廣告仍然是目前最普遍的變現(xiàn)方式�。廣告模式因其極低的準(zhǔn)入門檻,極短的變現(xiàn)鏈條�����,極為簡單的生產(chǎn)與交易模式�����,預(yù)測在未來�����,也將成為絕大多數(shù)創(chuàng)業(yè)者最為適用的變現(xiàn)方式���。

然而廣告模式也存在局限性��,如總量投放預(yù)算往往受制于廣告主業(yè)績表現(xiàn)��,受到經(jīng)濟(jì)波動(dòng)的起伏影響�����;數(shù)字廣告的份額不斷擴(kuò)大�����,但總體增速放緩��;BAT等大型互聯(lián)網(wǎng)公司占據(jù)頭部壟斷地位����,普通內(nèi)容創(chuàng)業(yè)者分到的份額和比例微乎其微,不具備大的想象空間��。

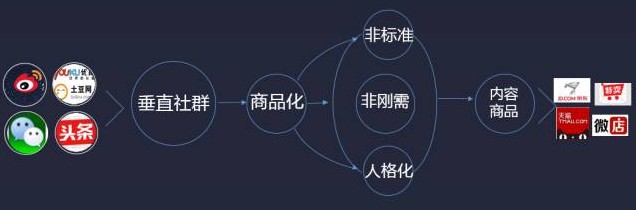

2.“內(nèi)容+電商”模式具備大規(guī)模普適化的潛能

在流量價(jià)格連續(xù)攀升10年的今天���,越來越高的流量成本日益侵占甚至吃光電商毛利的時(shí)代�,內(nèi)容作為流量入口的價(jià)值正在日益凸顯�。通過社群形成的由內(nèi)容衍生的自有流量調(diào)性統(tǒng)一、黏性高�����、能夠通過非標(biāo)準(zhǔn)、非剛需���、個(gè)性化的內(nèi)容商品實(shí)現(xiàn)價(jià)值轉(zhuǎn)化。

“內(nèi)容+電商”的模式中����,已經(jīng)涌現(xiàn)出了一批探索者,如“羅輯思維”賣書���、“吳曉波頻道”賣酒�����、“一條”賣設(shè)計(jì)師的獨(dú)立產(chǎn)品等��。 “可見即可買”的模式將內(nèi)容與商品��、服務(wù)進(jìn)行了串聯(lián)���,大大縮短了創(chuàng)業(yè)者變現(xiàn)的路徑和周期,將成為內(nèi)容變現(xiàn)的適用方法��,未來幾年或?qū)⒂斜l(fā)性增長�����。但是,內(nèi)容+電商的成功仍然需要苛刻的內(nèi)外部條件�����,首先內(nèi)容必須過硬��,否則難以聚攏忠誠社群���;其次電商必須落腳在內(nèi)容商品而不是一般商品否則難以實(shí)現(xiàn)可觀收益�。從內(nèi)容向商業(yè)擴(kuò)展之時(shí)����,仍然需要十分審慎。

3.付費(fèi)模式僅限于特定場景����,是創(chuàng)業(yè)者收入的有益補(bǔ)充

付

費(fèi)內(nèi)容顧名思義就是用戶對內(nèi)容的直接消費(fèi)。以內(nèi)容為目的生產(chǎn)的模式����,已經(jīng)在部分領(lǐng)域初見端倪。付費(fèi)內(nèi)容分為兩種:一種是強(qiáng)制先付費(fèi)�����,一般運(yùn)用于財(cái)經(jīng)等專業(yè)

性領(lǐng)域,創(chuàng)業(yè)者生產(chǎn)的內(nèi)容具備高度的功能性��,能夠滿足用戶實(shí)際的生產(chǎn)生活需要�����;一種是自主后付費(fèi)�����,常見方式是各大平臺(tái)推出的贊賞��、打賞功能�。根據(jù)新榜年度

微信500強(qiáng)年報(bào)顯示����,2015年“關(guān)愛八卦成長協(xié)會(huì)”的一篇文章單次獲得1萬多次的贊賞;另據(jù)微博發(fā)布的《微博財(cái)經(jīng)白皮書》顯示���,財(cái)經(jīng)長微博平均每篇被

打賞約650元����。在各大游戲直播平臺(tái)里,部分主播能夠通過“粉絲”打賞的虛擬貨幣��,就能夠獲得月入上萬甚至十幾萬的收入����。

需要指出的是,強(qiáng)制先付費(fèi)的模式通常受到場景制約����,只適用于高增值的、有限垂直領(lǐng)域����。而自主后付費(fèi)的模式,有賴于創(chuàng)作者的人格屬性及粉絲關(guān)系維護(hù)能力���,通常來說����,除極少數(shù)明星級作者以外�,難以成為收入的主要來源,一般是作為錦上添花的有益補(bǔ)充���。

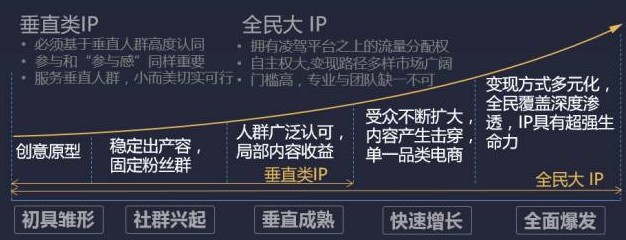

4.熱門IP開發(fā)風(fēng)險(xiǎn)高�,垂直屬性小IP機(jī)會(huì)打開

總體上我們把IP定位為具備稀缺性、不可替代性的智力成果�。IP開發(fā)是指圍繞同調(diào)性內(nèi)容,產(chǎn)生高度用戶黏性的�、跨介質(zhì)、跨屏幕���、跨工具的內(nèi)容標(biāo)的�����,并且能夠衍生為其他屬性商品。無論是圖文�����、音頻與視頻�����,不同屬性的內(nèi)容都存在著IP開發(fā)的巨大潛能����。

IP開發(fā)本身是一個(gè)高風(fēng)險(xiǎn)、高收益的細(xì)分領(lǐng)域����。如圖所示�,熱門大IP的成熟是一個(gè)千軍萬馬走獨(dú)木橋的過程�����,開發(fā)周期長��、概率低���。但是人群的圈層化與內(nèi)容消費(fèi)的垂直化為垂直小IP的誕生帶來了新的機(jī)會(huì)�。這是由于垂直人群通過社交網(wǎng)絡(luò)高效聚集��,圈層內(nèi)的持續(xù)激蕩與粉絲的高度熱愛足以支撐社群通過內(nèi)容+電商等創(chuàng)新方式實(shí)現(xiàn)變現(xiàn),不用等待最終全面大IP形成后再借助票房、衍生品��、版權(quán)等手段實(shí)現(xiàn)投入變現(xiàn)。

● ● ●

資本之助

在經(jīng)濟(jì)新常態(tài)下的“資本寒冬”里,新媒體卻逆市受到資本的青睞。一方面由于內(nèi)容的商業(yè)價(jià)值不斷放大��,為資本估值提供了廣闊的想象空間�,另一方面內(nèi)容在流量分配權(quán)中的位置日益重要����,話語權(quán)不斷增強(qiáng)����,也吸引了大集團(tuán)���、大資本進(jìn)行戰(zhàn)略布局���。

2015年稱為自媒體投資元年。根據(jù)不完全統(tǒng)計(jì)��,已經(jīng)有30余家自媒體以千萬以上估值獲得融資�����,其中不乏估值億元甚至10億元以上的明星自媒體項(xiàng)目��。

逐鹿內(nèi)容江湖的資本方中��,既有傳統(tǒng)BAT互聯(lián)網(wǎng)巨頭的布局占位���,也不乏地方媒體集團(tuán)的基金。在財(cái)務(wù)投資陣營中����,非但老牌風(fēng)投基金紛紛早早布局內(nèi)容生態(tài)����,部分做而優(yōu)則投的媒體人也攜資本之利加入戰(zhàn)局�����,和本就扎根這一領(lǐng)域的文化產(chǎn)業(yè)基金一道��,將內(nèi)容投資的熱度推向空前的火熱���。

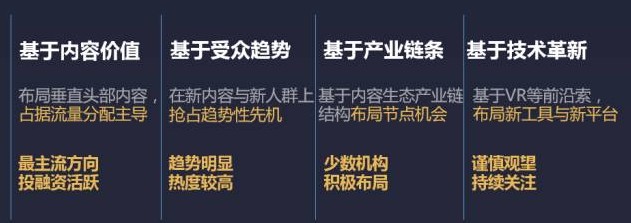

內(nèi)容生產(chǎn)的產(chǎn)業(yè)鏈上各個(gè)環(huán)節(jié)與不同維度都得到資本方充分的價(jià)值肯定��。各資本方聚焦的投資方向包括以下四類:

總之�����,這是一個(gè)生逢其時(shí)����、百家爭鳴��、生態(tài)共贏的內(nèi)容創(chuàng)業(yè)者之春���。

總之���,這是一個(gè)生逢其時(shí)��、百家爭鳴����、生態(tài)共贏的內(nèi)容創(chuàng)業(yè)者之春�。

● ● ●

春天里的隱憂

內(nèi)容創(chuàng)業(yè)的市場具有極大的不穩(wěn)定性。在這個(gè)產(chǎn)業(yè)里�����,每個(gè)人都面臨著宏觀環(huán)境變化���、平臺(tái)政策不穩(wěn)定�����、內(nèi)容天生對作者有依賴、版權(quán)易受侵害的問題�。并且內(nèi)容本身是一個(gè)難以標(biāo)準(zhǔn)化生產(chǎn)的物品,難以形成規(guī)模效應(yīng)����。在這個(gè)春天里���,還有一系列的隱憂。

1.創(chuàng)業(yè)者收入馬太效應(yīng)凸顯

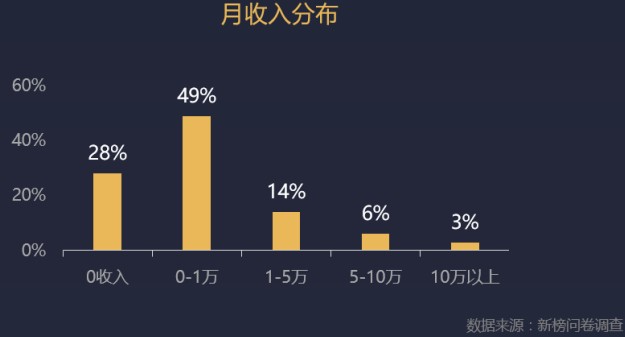

在內(nèi)容的變現(xiàn)上����,2/8定律依然有效。新榜問卷調(diào)查統(tǒng)計(jì)顯示�����,近8成的創(chuàng)業(yè)者月收入不足萬元����,而3%的創(chuàng)業(yè)者可以達(dá)到月收入10萬以上的成績。新媒體的社交傳播屬性天然加劇了馬太效應(yīng)����,只有頭部內(nèi)容可以得到巨大的流量與隨之而來的收益,而長尾內(nèi)容的可持續(xù)性變現(xiàn)仍然面臨較大的挑戰(zhàn)�����。細(xì)分領(lǐng)域的優(yōu)質(zhì)內(nèi)容想要觸及相當(dāng)數(shù)量的用戶依然不是一件容易的事情���。

2.內(nèi)容極客的團(tuán)隊(duì)化挑戰(zhàn)

根據(jù)新榜的調(diào)查數(shù)據(jù)�����,目前內(nèi)容創(chuàng)業(yè)者中以個(gè)人為運(yùn)營主體��、單兵作戰(zhàn)者占比61%���。缺乏團(tuán)隊(duì)支持�,單打獨(dú)斗的內(nèi)容生產(chǎn)者在創(chuàng)造內(nèi)容的過程中容易產(chǎn)生內(nèi)容質(zhì)量上的局限�。同時(shí)由于個(gè)人精力和能力的有限,其在受眾群體互動(dòng)運(yùn)營���、內(nèi)容變現(xiàn)等各方面都存在較大的風(fēng)險(xiǎn)����。

3.創(chuàng)業(yè)方向分布的不均衡

依托互聯(lián)網(wǎng)平臺(tái)進(jìn)行傳播的信息爆炸時(shí)代�����,用戶的注意力成為稀缺資源�。目前,新榜進(jìn)過推算���,微信公眾號增長率還維持在57%的年增長率上�,而據(jù)微信官方統(tǒng)計(jì)�����,用戶數(shù)的增長率僅維持在了39%����。

圖文內(nèi)容競爭進(jìn)入白熱化,音視頻卻面臨著另外一個(gè)問題�。新榜問卷調(diào)查顯示,創(chuàng)業(yè)者的音頻內(nèi)容集中在情感心理類�����;而對優(yōu)酷自媒體頻道進(jìn)行統(tǒng)計(jì)則發(fā)現(xiàn)���,前100位中���,60%的內(nèi)容屬于娛樂類。這樣扎堆進(jìn)入也表明多數(shù)創(chuàng)業(yè)者還未找到自己的突破單點(diǎn)��。

4.版權(quán)糾紛難以有效解決

除商業(yè)表現(xiàn)之外��,版權(quán)糾紛與侵權(quán)所帶來的法律風(fēng)險(xiǎn)也是創(chuàng)業(yè)企業(yè)不得不面對的另一個(gè)重要議題。

隨著各平臺(tái)對于原創(chuàng)保護(hù)的日益加強(qiáng)��,平臺(tái)內(nèi)部直接粗暴抄襲的現(xiàn)象大大減少���,但變更局部字詞的模仿����,以及跨平臺(tái)的版權(quán)保護(hù)仍然有待進(jìn)一步完善��。新榜的一般創(chuàng)業(yè)者調(diào)查中�,發(fā)現(xiàn)仍然有24.6%的創(chuàng)業(yè)者投訴經(jīng)常遭遇到版權(quán)侵害,其中51%的創(chuàng)業(yè)者選擇向平臺(tái)方求助�����,但也有30%的創(chuàng)業(yè)者申訴無門只能默默忍受���。

● ● ●

未來內(nèi)容生態(tài)展望

技術(shù)是新媒體革命的起因��,也是內(nèi)容創(chuàng)業(yè)的源頭���,內(nèi)容的內(nèi)涵和外延與技術(shù)的變革有著最直接的關(guān)系。新的工具�、新的機(jī)制將對內(nèi)容創(chuàng)業(yè)帶來深遠(yuǎn)沖擊�。

1.萬物皆媒

從媒介變化與信息生產(chǎn)的大趨勢上說��,內(nèi)容的表現(xiàn)形式及生產(chǎn)主體將越來越多元化�,這不僅僅止于垂直內(nèi)容直播互動(dòng)等等具體內(nèi)容格式上��,在內(nèi)容生產(chǎn)的主體上���,隨著技術(shù)與應(yīng)用層的成熟���,泛媒時(shí)代智能設(shè)備、算法程序參與到內(nèi)容創(chuàng)作的嘗試正在發(fā)生��。

2.技術(shù)革新

當(dāng)今大熱的VR�、AR設(shè)備所能帶來的是全新的內(nèi)容生產(chǎn)消費(fèi)平臺(tái)與內(nèi)容傳播格式,雖然目前距離大規(guī)模功能化成熟應(yīng)用尚有距離����,但其中蘊(yùn)含巨大機(jī)會(huì)。媒介即信息�,基礎(chǔ)設(shè)施對媒介的變革將顛覆居于其上的信息傳播與信息本身,但優(yōu)質(zhì)內(nèi)容本身在產(chǎn)業(yè)鏈中的重要地位不會(huì)改變���。

3.定制化內(nèi)容

即使在技術(shù)與模式日新月異的新媒體時(shí)代��,內(nèi)容的生產(chǎn)雖然經(jīng)過完美的包裝與精確的分發(fā)�����,但是其生產(chǎn)模式依然是以產(chǎn)定供的標(biāo)準(zhǔn)化生產(chǎn)�,內(nèi)容生成的主要依據(jù)依然是生產(chǎn)者的主觀決定。在未來內(nèi)容生產(chǎn)主體從人到物不斷泛化的過程中����,以供定產(chǎn)的內(nèi)容定制化、精細(xì)化生產(chǎn)具備在局部領(lǐng)域有率先破土而出的可能�����。而基于定制化的全新內(nèi)容格式�����,內(nèi)容的生產(chǎn)消費(fèi)與變現(xiàn)也將發(fā)生改變���,并孕育出新的內(nèi)容創(chuàng)業(yè)機(jī)會(huì)�。